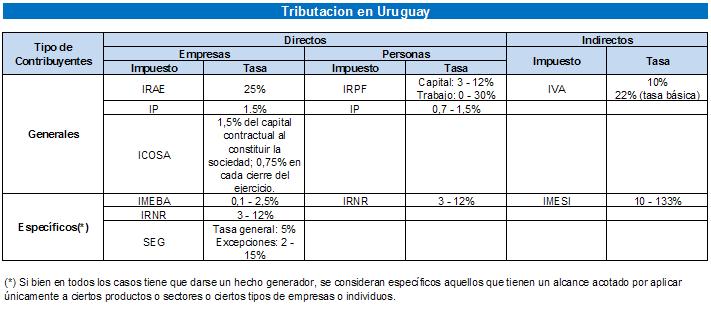

El sistema tributario uruguayo comprende impuestos indirectos y directos, rigiendo en términos generales el principio de la fuente.

Los principales impuestos directos aplicados en el Uruguay a las empresas son el Impuesto a la Rentas por Actividades Económicas (IRAE), a una tasa del 25%, y el Impuesto al Patrimonio (IP), a una tasa del 1.5%. Se grava únicamente la renta de fuente uruguaya, con ajustes parciales para reconocer el efecto de la inflación, y no se otorga crédito fiscal por impuestos aplicados en el extranjero, salvo de existir convenios para evitar la doble tributación.

El principal impuesto directo en el caso de las personas físicas es el IRPF. El IRPF es un impuesto personal y directo que grava las rentas obtenidas por personas físicas residentes en Uruguay, siendo la tasa creciente con la renta obtenida. Serán residentes aquellas personas físicas que permanezcan en Uruguay más de 183 días durante el año civil, que radiquen en el país el núcleo principal o la base de sus actividades, o que tengan en el país el centro de sus intereses vitales o económicos.

Las rentas de fuente uruguaya obtenidas por personas físicas o jurídicas no residentes sin establecimiento permanente en el país se encuentran alcanzadas por el Impuesto a las Rentas de los No Residentes (IRNR). El IRNR se aplica a tasas proporcionales que oscilan entre el 3% y el 12% dependiendo del tipo de renta.

Los principales impuestos indirectos incluyen el IVA y el IMESI. La tasa básica del IVA es del 22%, existiendo una tasa mínima del 10% aplicable sólo a ciertos productos y servicios. Las exportaciones y la circulación de la mayor parte de los productos agropecuarios están sujetos al régimen de tasa cero, por el cual se devuelve el crédito fiscal. A partir de setiembre de 2014 la tasa del IVA se reduce al 4% para las enajenaciones de bienes y servicios efectuadas a consumidores finales, siempre que la contraprestación se efectúe mediante la utilización de tarjetas de débito o instrumentos de dinero electrónico.

El Impuesto Específico Interno (IMESI) grava la primera enajenación a cualquier título realizada por los productores o importadores, de ciertos productos, no alcanzando a las exportaciones. Los principales productos abarcados por este impuesto son los combustibles, tabacos, bebidas, cosméticos y automóviles, siendo la tasa variable.

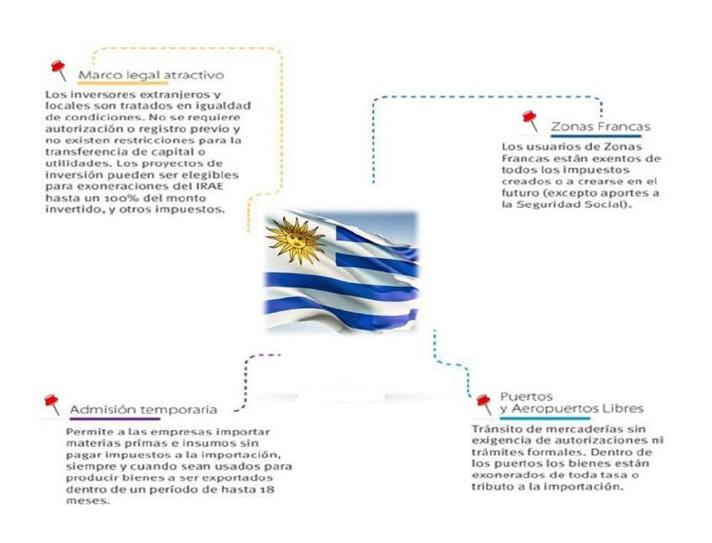

Al momento de evaluar la inversión en Uruguay, tenga presente que el país cuenta con un amplio esquema de incentivos, que entre otros beneficios, le permite descontar la inversión realizada de las futuras rentas gravadas por IRAE.

Regímenes promocionales para la inversión

La inversión en Uruguay, tanto nacional como extranjera, se encuentra declarada por Ley de interés nacional. Por esto mismo, el inversor extranjero goza de los mismos incentivos que el inversor local, no existiendo discriminación desde el punto de vista tributario ni restricciones para la transferencia de utilidades al exterior.

Uruguay dispone de varios incentivos que se adaptan a distintos tipos de actividades, tanto industriales como comerciales o de servicios que quieran realizarse en el país. Dentro de los principales regímenes de incentivos disponibles se encuentran los previstos por la Ley de Inversiones, las zonas francas, el régimen de puerto y aeropuerto libre, los contratos de participación público-privada, los parques industriales y la admisión temporaria.

La Ley de inversiones prevé que la declaratoria promocional pueda recaer en una actividad sectorial específica, en el marco de lo cual han sido promovidos varios sectores. Asimismo, varios sectores cuentan en Uruguay con esquemas específicos de incentivos, dentro de los que se encuentran intermediación financiera externa, forestación, industria gráfica, navegación marítima o aérea, software (soportes lógicos), vehículos o autopartes, biocombustibles, industria de la comunicación y vivienda, entre otros.

Tratados internacionales

Uruguay ha suscripto tratados para evitar la doble tributación con Alemania (1987 y renegociado en 2011), Hungría (1993), México (2010), España (2011), Suiza (2011), Liechtenstein (2012), Portugal (2012), Ecuador (2012), Malta (2012), Corea (2013), Finlandia (2013) e India (2013). Dichos tratados regulan aspectos impositivos y siguen en términos generales el modelo de la OCDE, adoptando algunos de los lineamientos del modelo ONU. Además, Uruguay tiene acuerdos de intercambio de información firmados con Francia (2011), Islandia (2012), Dinamarca (2013), Groenlandia (2013), Argentina (2013) y Noruega (2014). En diferente grado de avance de ratificación parlamentaria y diplomática se encuentran también los celebrados con Suecia, Islas Feroe, Brasil, Australia, Paises Bajos, Rumania, Canadá, Bélgica, Vietnam y Reino Unido. Asimismo, se negocian convenios y acuerdos con Luxemburgo, Guernesey, Malasia, Qatar, Sudáfrica y Chile.